Ir al contenido

Quiénes somos

Investigación

Observatorios

Programas y núcleos

Proyectos

Publicaciones

Método CITRA

Apuntes de Economía Popular

Pulso Laboral

Coyuntura Laboral

Perspectiva Colabor

Propuesta CITRA

Monitor laboral

Informes de Fragilidad Social

Informes de Fragilidad Laboral

Informes del Observatorio de Plataformas de Trabajo

Informes del Observatorio de Grillas de Programación Televisiva

Informes de Investigación del Observatorio de las Elites

Actividades

Menú

Quiénes somos

Investigación

Observatorios

Programas y núcleos

Proyectos

Publicaciones

Método CITRA

Apuntes de Economía Popular

Pulso Laboral

Coyuntura Laboral

Perspectiva Colabor

Propuesta CITRA

Monitor laboral

Informes de Fragilidad Social

Informes de Fragilidad Laboral

Informes del Observatorio de Plataformas de Trabajo

Informes del Observatorio de Grillas de Programación Televisiva

Informes de Investigación del Observatorio de las Elites

Actividades

Buscar

Buscar

Cerrar

Quiénes somos

Investigación

Observatorios

Programas y núcleos

Proyectos

Publicaciones

Método CITRA

Apuntes de Economía Popular

Pulso Laboral

Coyuntura Laboral

Perspectiva Colabor

Propuesta CITRA

Monitor laboral

Informes de Fragilidad Social

Informes de Fragilidad Laboral

Informes del Observatorio de Plataformas de Trabajo

Informes del Observatorio de Grillas de Programación Televisiva

Informes de Investigación del Observatorio de las Elites

Actividades

Menú

Quiénes somos

Investigación

Observatorios

Programas y núcleos

Proyectos

Publicaciones

Método CITRA

Apuntes de Economía Popular

Pulso Laboral

Coyuntura Laboral

Perspectiva Colabor

Propuesta CITRA

Monitor laboral

Informes de Fragilidad Social

Informes de Fragilidad Laboral

Informes del Observatorio de Plataformas de Trabajo

Informes del Observatorio de Grillas de Programación Televisiva

Informes de Investigación del Observatorio de las Elites

Actividades

Etiqueta: Índice de Fragilidad laboral

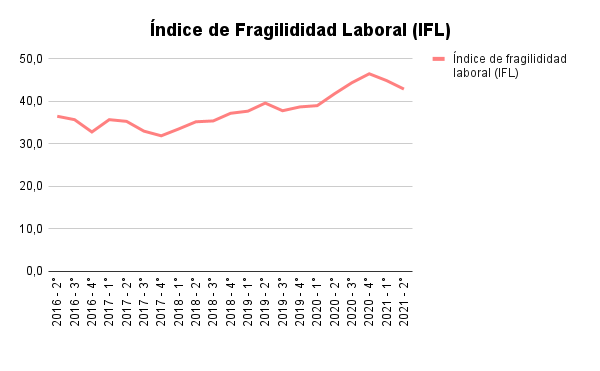

Índice de Fragilidad Laboral 1T 2022

ver más