El mito del equilibrio fiscal

El mito del equilibrio fiscal

Por Fabián Amico

El déficit fiscal, esto es, la tendencia del gobierno a gastar por encima de sus ingresos, aparece en el debate público como una «enfermedad crónica» de Argentina con la cual nos hemos acostumbrado a convivir. Esta «enfermedad» tendría la principal responsabilidad por la elevada inflación, la pobreza y el estancamiento económico.

Este problema «endémico» habría imposibilitado que el país pudiera gozar de estabilidad económica y habría sido consecuencia de una inclinación hacia una macroeconomía del populismo[1], una estrategia que siempre falla y que termina teniendo una alto costo para los mismos grupos que supuestamente intenta favorecer.

La respuesta convencional es que los déficits presupuestarios sostenidos tienden a reducir la inversión, lo que lleva a niveles más bajos de ingresos per cápita en el futuro y a menores tasas de crecimiento en el largo plazo.

Según esta visión, las «crisis fiscales» serían resultados de factores exógenos (es decir, factores que actúan desde afuera del sistema), entre los principales las de malas decisiones de los responsables por las políticas, es decir, el populismo macroeconómico. En ese sentido, es poco lo que se puede hacer para evitar la crisis fiscal más allá de educar al público y a la comunidad política y esperar lo mejor.

¿Y el mundo cómo anda?

Sin embargo, si a alguien se le ocurriera indagar sobre la evolución fiscal de otros países se podría encontrar con un resultado desconcertante. Por ejemplo, ¿cuántos países se supone que tienen superávit fiscal en 2020 según datos del FMI? Solo cuatro (4), menos del 1% de los países del mundo.

Alguien podría argumentar que es poco inteligente medir los déficits fiscales en medio de la peor crisis del último siglo. Y eso sería verdad.

Entonces, ¿qué pasa si observamos la evolución de los déficit fiscales en tiempos «normales»? El punto sorprendente es que, en tiempos «normales», el déficit fiscal permanente es la norma en todo el mundo desde hace mucho tiempo. Un relevamiento (no publicado) del economista Fernando García Díaz basado en datos del FMI[2] reveló que la proporción de países con déficit varía con el ciclo económico global, pero siempre es mayor al 50%. En los últimos años rondó el 80%.

En 2020 prácticamente todos los Estados del planeta fueron deficitarios. Y la mitad del total lleva al menos 10 años con déficit! Además, los superávits duran poco: menos de 5% de los países tiene superávit hace 10 años.

Así que el déficit parece ser la norma del estado moderno, y no una rareza argentina.

¿Todo el mundo padece entonces la misma «enfermedad» que Argentina? ¿Es una enfermedad»? Obsérvese que cuando el Estado tiene déficit, la contrapartida es un «superávit» del sector privado, ya que el gobierno está poniendo con una mano (gasto) más de lo que retira con la otra (impuestos). Si el gobierno tuviera superávits permanentes eso implicaría un endeudamiento creciente del sector privado para que éste cubra su déficit. Y claramente la deuda pública es mucho más sostenible en el tiempo que la deuda de los hogares y las empresas.

¿Las deudas siempre se pagan?

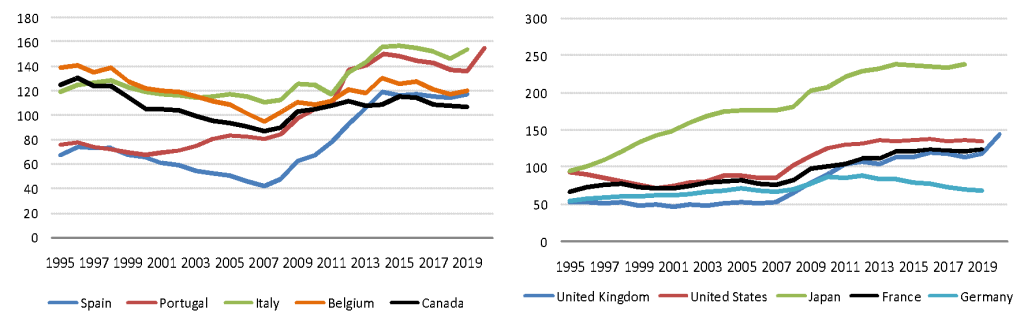

Quizás por esa razón los Estados modernos acumulan deudas voluminosas desde hace décadas, deudas que nunca se pagan y reflejan, precisamente, un déficit permanente. Se destacan en años recientes, los niveles de deuda pública alcanzados por Japón (donde la deuda del gobierno representa el 250% del pib), Estados Unidos o Alemania (con deudas cercanas al 150% del PIB), según el relevamiento de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).[3]

Deuda del gobierno (en % del PIB)

Fuente: OCDE.

Lo mismo se observa en los casos de España, Italia y Portugal, e incluso en países más serios como Canadá o Bélgica, donde la deuda pública excede el 100% de la riqueza generada cada año.

Seguramente, más de un economista argentino típico aseguraría que, irremediablemente, esos déficits permanentes (y las voluminosas deudas públicas) deberían reflejarse en mayores tasas de inflación. Otra vez la respuesta es negativa.

Si se comparan los déficits fiscales de estos países con la evolución de la inflación (por ejemplo, entre 2007 y 2017), no existe ninguna relación entre los dos fenómenos.

En síntesis, las denominadas «finanzas sanas» (basadas en el equilibrio del presupuesto) no parecen ser tan «saludables». Estos resultados no son tan extraños si se considera a los grandes economistas ortodoxos de hace algunas décadas atrás, cuando la corriente dominante en economía tenía una mayor dosis de realismo.

Paul Samuelson, uno de los economistas ortodoxos más prestigioso de todos los tiempos (premio Nobel de Economía en 1970), reconoció abiertamente que la necesidad del equilibrio fiscal era una «superstición«.[4] En una entrevista realizada por Mark Blaug en su documental sobre la vida de Keynes[5], Samuelson dice:

“Creo que hay un elemento de verdad en la superstición de que el presupuesto debe estar equilibrado en todo momento. Una vez que eso se niega, se quita uno de los baluartes que toda sociedad debe tener contra el gasto fuera de control […] Una de las funciones de la religión pasada de moda era asustar a las personas mediante lo que se podría considerar como mitos para que se comporten de la manera que requiere la vida civilizada a largo plazo”.

Así, existen muchos debates sobre los rasgos específicos que producen la inestabilidad crónica de la economía argentina, pero el déficit fiscal no es uno de ellos. El déficit fiscal y la deuda pública son el estado «normal» de las economías modernas.