Sobre la inflación como objetivo excluyente de política económica (Por Fabián Amico)

Sobre la inflación como objetivo excluyente de política económica

Por Fabián Amico (IET CITRA-UMET)

Existe un consenso entre los economistas convencionales acerca de que una inflación baja es siempre mejor (usualmente un dígito) y que la reducción de la inflación sería un objetivo excluyente de política económica (por encima, por ejemplo, del pleno empleo). Además, muchos economistas ortodoxos argumentan que la inflación afecta mucho más a los pobres. Por lo tanto, en términos de distribución de la riqueza, una inflación muy baja debería ser una prioridad. Esto no deja de ser cierto en algunos casos, pero es falso como caso general.

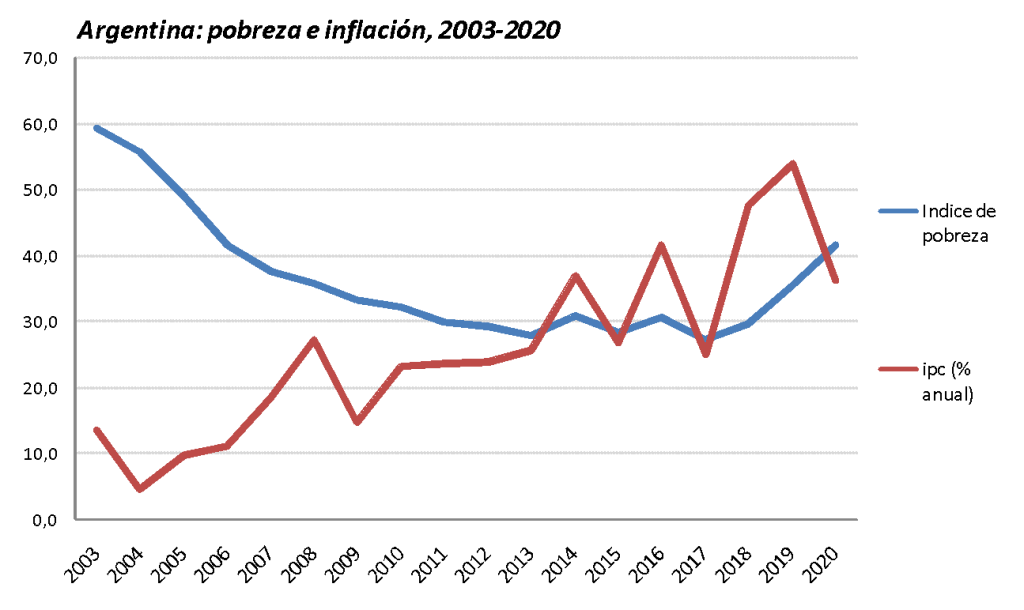

Para indagar sobre este punto resulta muy interesante un trabajo reciente ( Ver Zack, Guido, Schteingart, Daniel, & Favata, Federico. (2020)) que reconstruye una serie completa (y comparable) del índice de pobreza para Argentina. Como se puede observar en el gráfico siguiente, es evidente que entre 2003 y 2013 la pobreza se fue reduciendo persistentemente pese a que la inflación mantuvo una tendencia creciente y se fijó en dos dígitos desde 2006 en adelante. Luego, entre 2014 y 2017 la pobreza se estabilizó, aunque con oscilaciones muy marcadas por las devaluaciones de la moneda. Finalmente, la tendencia se revirtió en 2018 y de allí en más aumentó considerablemente.

¿Qué piensan los trabajadores sobre la inflación?

Sin embargo, los resultados de algunas investigaciones parecen poner en tela de juicio la sabiduría convencional. Hace unos años, el economista Arjun Jayadev revisó encuestas sobre las preferencias de la gente con respecto a la inflación y el desempleo(ver Arjun Jayadev 2006). Mientras que las investigaciones anteriores se habían focalizado en si a la gente le gustaba o no la inflación, Jayadev investigó una pregunta más apropiada: ¿cuál problema se considera más serio: la inflación o el desempleo? Jayadev encontró que las personas que se ubican en las zonas más bajas de la distribución del ingreso (los más pobres) percibían el desempleo como algo más grave que la inflación, mientras ocurría lo contrario con las personas ubicadas en las zonas más altas de la distribución.

En un estudio posterior (ver Arjun Jayadev 2007 ), Jayadev encuentra resultados similares cuando divide las muestras por clase social y no por grupos de individuos. Al realizar una evaluación sobre una muestra de 27 países de las «preferencias de clase» hacia la política antiinflacionaria y el desempleo, halló que la clase trabajadora definida en términos generales (en particular los trabajadores menos calificados) tienden a priorizar la lucha contra el desempleo por encima de la lucha contra la inflación. ¿Acaso los trabajadores se equivocan o tienen una conducta irracional al privilegiar la baja del desempleo por encima del objetivo de una inflación baja?

La inflación como un conflicto distributivo

La tendencia de la inflación, tanto en Argentina como en América Latina, es un fenómeno asociado con factores de costo (tipo de cambio, precios internacionales) y de conflicto distributivo (salarios y ganancias) como revela un amplio estudio reciente de Cepal (Comisión Económica para América Latina) sobre 11 países de la región ( ver CEPAL ). En general, puede entenderse como un conflicto sobre la distribución del excedente generado, donde la variable que lidera el proceso inflacionario termina con una porción mayor del excedente y esto determina un cierto resultado distributivo.

Podemos ilustrar este punto considerando las grandes etapas recientes de la inflación argentina.

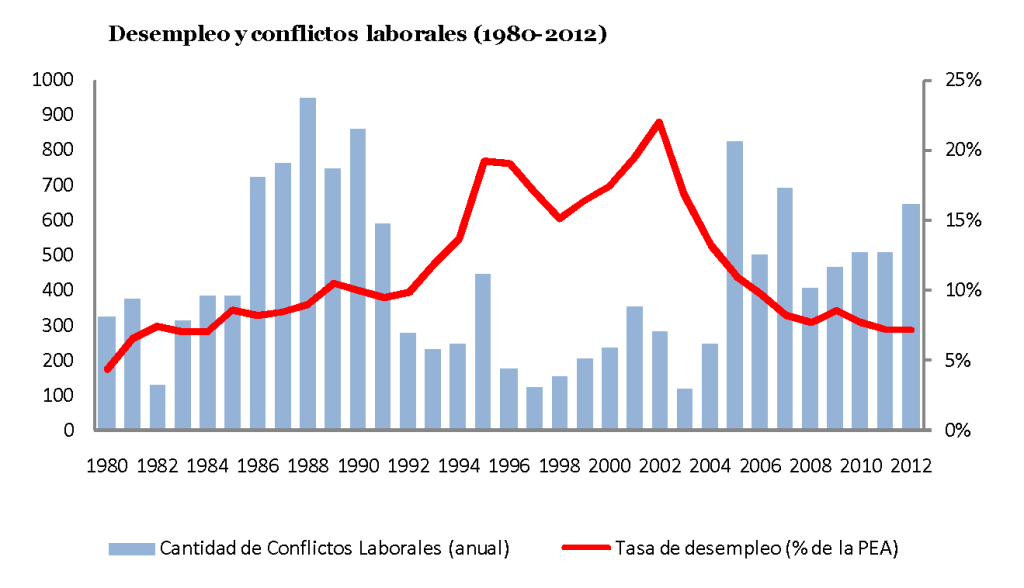

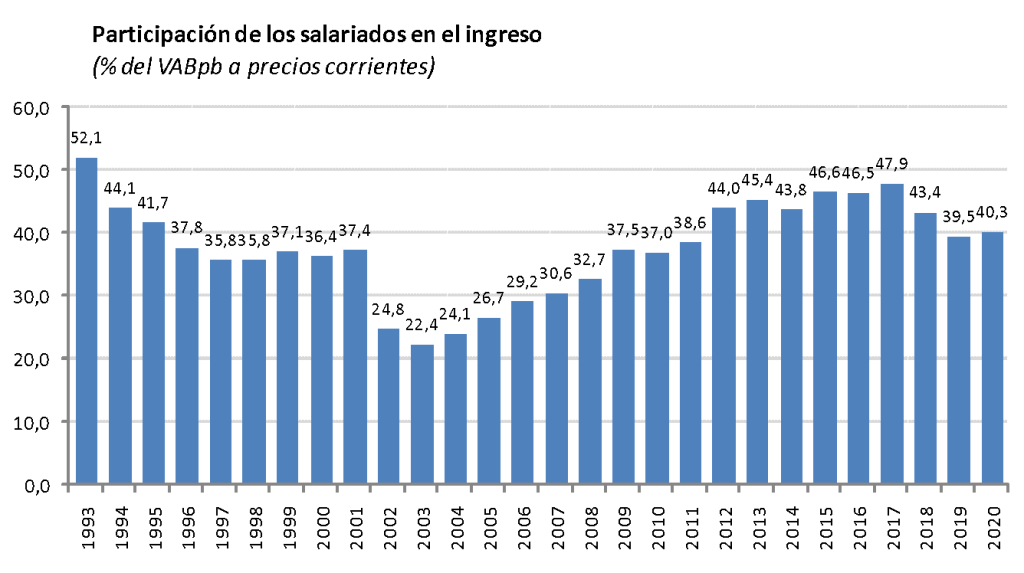

* 1991-2001: en la etapa del plan de Convertibilidad coexistieron una inflación muy baja, con salarios decrecientes y estancados y un muy alto desempleo. La participación de los asalariados en el ingreso disminuyó y se estabilizó en un nivel más bajo, mientras los niveles de pobreza aumentaron considerablemente. En 2002 una fuerte devaluación acentuó aún más la regresividad distributiva, reduciendo aún más los salarios y aumentando la rentabilidad promedio de la economía. En toda esta etapa, el control de los salarios monetarios fue la llave para mantener una inflación muy baja. A su vez, este control fue posible gracias al mantenimiento de altas tasas de desempleo que funcionaron como factores «disciplinadores» de los conflictos salariales (ver gráfico).

* 2003-2015: en esta etapa aparecen asociados una inflación creciente con aumentos persistentes del salario real. Ni el nivel de la inflación, ni el ritmo de crecimiento del salario real tienen parangón en la región. Asimismo, hubo una pronunciada reducción del desempleo, acompañada de una mejora de la participación de los trabajadores en el ingreso y una disminución de la pobreza. Todo este proceso admitió una reversión parcial en 2014, cuando se produjo una gran devaluación.

Como muestra el estudio de Cepal antes mencionado, buena parte de la inflación de esa etapa estaba motorizada por la suba de los costos laborales, porque en la economía el salario no solo es la fuente de ingresos de los trabajadores y trabajadoras, sino que también es un costo de producción para las empresas. Por ende, la suba de los salarios nominales por encima del alza promedio de los precios producía inflación (por su impacto en los costos de producción), pero esa inflación no podía erosionar completamente los aumentos en términos reales.

* 2016-2019: en esta etapa el tipo de cambio y las tarifas fueron las variables que motorizaron la inflación, con los salarios nominales creciendo sistemáticamente por detrás de los precios (excepto en la breve etapa electoral de 2017). Pese a que terminó en una crisis, este resultado distributivo fue un objetivo explícito de la política económica, focalizada en el aumento de la rentabilidad de las empresas y la reducción del costo laboral con el fin de estimular la inversión (política que más tarde se reveló como un fracaso). El desempleo y la pobreza aumentaron, y empeoró la distribución del ingreso.

* 2020-2021: en esta breve etapa, la inflación estuvo muy influenciada inicialmente por el tipo de cambio y más recientemente por una importante suba de los precios internacionales de las commodities que exporta el país. Estos factores han dificultado la recuperación salarial, especialmente en el contexto de crisis impuesto por la pandemia, que llevó tanto a un elevado desempleo como a un aumento de la pobreza.

Los resultados distributivos de los distintos episodios inflacionarios revelan que un desempleo muy alto disminuye sustancialmente el poder de negociación de los sindicatos y, en general, esto se traduce en salarios nominales (o monetarios) menores sea cual fuera la tasa de inflación. La convertibilidad es un ejemplo: muy baja inflación con salarios nominales estancados, aumento del desempleo y la pobreza, y empeoramiento de la distribución del ingreso.

Pero una inflación muy alta no tiene como contrapartida necesaria salarios reales más altos. Eso depende de qué variable está motorizando la inflación. Si son los salarios los que toman la delantera, eso dará un cierto resultado distributivo (como en 2003-2015), pero si los motores inflacionarios son el tipo de cambio y las tarifas llevará a una resultado bien diferente (como en 2016-2019). Por último, el alza de los precios internacionales funciona de modo análogo a una devaluación, porque encarece el precio de los alimentos que son bienes que integran la canasta de los asalariados. La diferencia con una devaluación es que es un episodio ajeno a la política económica y a la dinámica interna. Y cuando se produce en un contexto de alto desempleo, dificulta la recuperación de los salarios.

Obsérvese que en todos los casos, aún con distintos niveles de inflación, un factor crucial para la dinámica del salario nominal (y real) es el nivel de desempleo, algo que explica el resultado que encontró Jayadev y permite entender el núcleo racional de las preferencias de los trabajadores.