De los pecados de la carne (al cierre de exportaciones)

De los pecados de la carne

(al cierre de exportaciones)

Por Fabián Amico (IET CITRA-UMET)

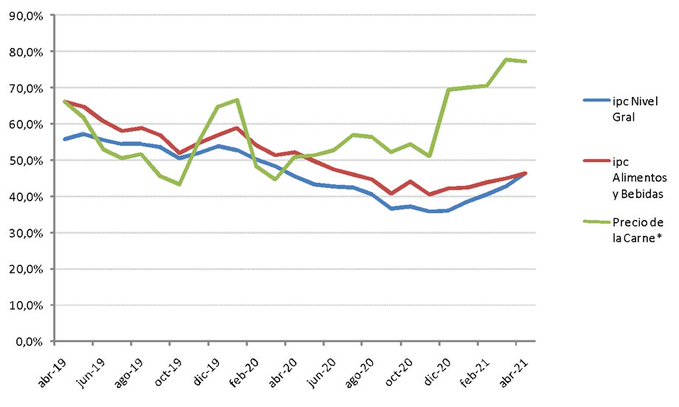

El gobierno decidió suspender por un mes las exportaciones de carne vacuna, en un intento de contener la suba de precios que se viene registrando en los últimos meses. La suspensión de las exportaciones formaría parte de la instrumentación de un conjunto de medidas de emergencia procurando el reordenamiento del sector al tiempo que se restringen prácticas especulativas y se evitan las operaciones de evasión en el comercio exterior. Ciertamente, el precio (promedio) de la carne venía creciendo bien por encima de la inflación de alimentos y esa tendencia se exacerbó desde diciembre pasado (ver gráfico), llegando a crecer más de 70% en la comparación anual.

Indice de precios al consumidor y precio de la carne (variación % anual)

* El «Precio de la carne» es el promedio simple del precio (minorista) por kg de asado, carne picada, cuadril, paleta y nalga registrado por el Indec.

Se argumentó en el debate público que el problema de la inflación de alimentos tiene estrecha relación con el alza de los precios internacionales de las commodities primarias. Dado que nuestro país toma como un dato exógeno los precios de los productos primarios que exporta (es «tomador» de precios), eso implica que el nivel de precio interno del bien debe seguir de cerca al nivel de precio internacional multiplicado por el tipo de cambio nominal (neto de eventuales retenciones y subsidios).

Un precio doméstico mayor al internacional no sería perdurable, porque sería más barato importar el bien. Lo contrario tampoco sería sostenible: los productores nacionales obtendrían un ingreso más alto por las exportaciones que por vender al mercado interno, lo que forzaría la inflación del precio doméstico. Así, sin interferencia oficial, la inflación internacional se traslada más o menos automáticamente a los precios domésticos. Sin embargo, un aspecto curioso es que, en el caso de la carne, los precios de referencia a nivel internacional se mantuvieron relativamente estables y de ningún modo pueden explicar las fuertes alzas del precio interno.

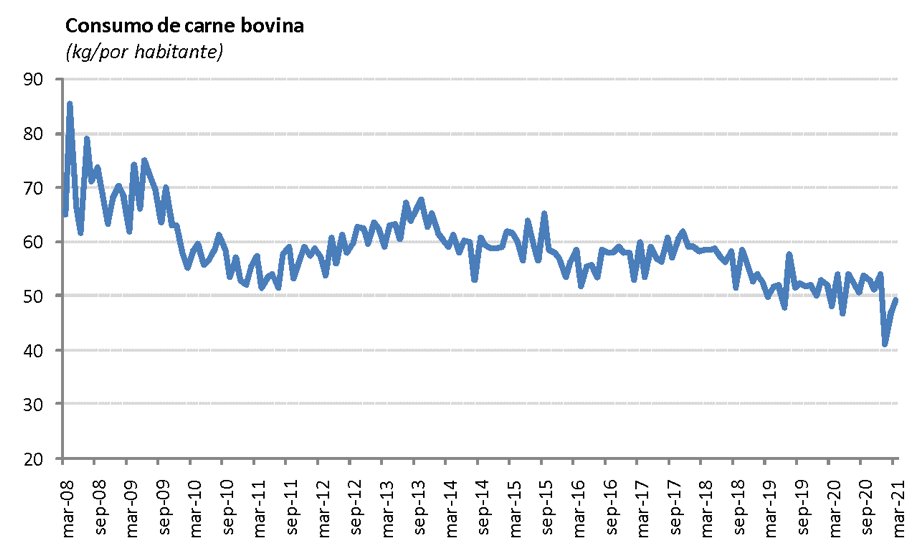

¿Será que la suba de precios se debe a un exceso de demanda doméstica? No parece ser el caso ya que debido al estancamiento relativo del consumo y la lenta recuperación salarial, el consumo por habitante está en el nivel más bajo de los últimos años, algo menos de 50 kg anuales por persona (ver gráfico).

Existen (al menos) dos explicaciones mucho más plausibles para explicar esta tendencia del precio de la carne. Desde hace algunos años se abrió un pujante mercado de exportación de carnes argentinas hacia China, algo que junto con el intenso proceso de devaluación de los años 2018 y 2019 ofreció la promesa de atractivas ganancias. Esto atrajo a jugadores desde otros sectores en busca de oportunidades rentables para invertir.

El punto es que el proceso de producción de carne es mucho más lento que en otros sectores. La vaca es al mismo tiempo un bien de consumo final y un «bien de capital» (ya que se usa para «hacer» vacas). Cuando alguien invierte en el sector, debe retirar animales de la oferta del periodo (hay menos vacas para consumo) y mantenerlos durante todo el proceso de reproducción. Este ciclo se caracteriza por su lentitud, determinada en buena medida por el ciclo biológico del animal. Entre la decisión de aumentar la producción y el aumento efectivo de la oferta deben pasar casi tres años. Así, un aumento muy rápido de la demanda externa se traduce necesariamente en una fuerte presión sobre el precio interno (hoy el 75% de las exportaciones de carne tienen a China por destino).

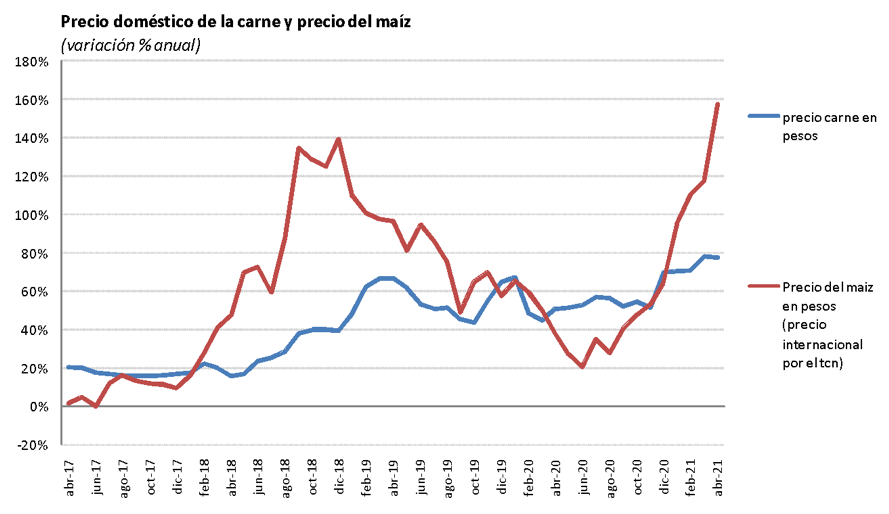

La segunda explicación viene del lado de los costos y refuerza el efecto anterior. Para criar y engordar el ganado hay que alimentarlo. Un componente principal de la dieta es el maíz. Como explicamos antes, dado que Argentina exporta maíz, el precio interno de este bien sigue de cerca la cotización internacional traducida en pesos (es decir, multiplicada por el tipo de cambio nominal). Cuando se observa cómo evolucionó el precio internacional del maíz medido en pesos surge un fortísimo impacto de la inflación internacional sobre los costos de producción de la carne, ya que el precio resultante se ubica bien por encima del precio doméstico de la carne y lo impulsa incesantemente hacia arriba (ver gráfico).

¿Qué se puede hacer ante esta situación? La suspensión de las exportaciones puede atenuar un poco el problema, pero es una medida de muy corto plazo (30 días) y además implica renunciar a los dólares que generan esas exportaciones. Otra posibilidad sería aumentar las retenciones a las exportaciones de maíz justamente para provocar una diferenciación entre el precio internacional y el precio interno, y suavizar el impacto en los costos de producción del ganado (y otros bienes). Aquí existe un problema político: las retenciones actuales al maíz son del 12% y pueden aumentar hasta 15% (máximo) por decisión del gobierno. Para un porcentaje superior, el aumento debe tener aprobación parlamentaria.

Una tercera opción sería bajar más rápido la tasa de devaluación (es decir, que el precio del dólar crezca más lentamente). De ese modo, el precio internacional se trasladaría al precio interno a un ritmo cada vez menor. Una cuarta herramienta sería subsidiar los aumentos de costos producidos por el alza de precio del maíz. En suma, cualquiera sea el menú de herramientas se impone alguna política más consistente que evite el alza descontrolada del precio de los bienes que conforman la canasta de los asalariados y restringen las posibilidades de recuperación de los ingresos.