El debate sobre el endeudamiento externo

El debate sobre el endeudamiento externo

Por Fabián Amico

A medida que el tiempo pasa, van cobrando relevancia las severas consecuencias que tendrá para el futuro próximo del país el nivel y especialmente el tipo de endeudamiento que legó el gobierno de Mauricio Macri. En la proximidad de las elecciones de medio término (y con la pandemia en una situación más contenida), esta problemática fue recobrando el centro de la escena. En el entorno cercano al ex presidente intentaron defender la política de endeudamiento seguida entre 2016 y 2019 con diversos argumentos, sosteniendo que el gobierno actual se estaría endeudando más (o más rápido aún) que el anterior.

Buena parte del debate se focalizó en el tamaño de la deuda y sus plazos de pago, así como su relación con el déficit fiscal. Sin embargo, en esta breve nota queremos poner el énfasis en otro aspecto mucho más relevante: el tipo de endeudamiento que contrajo el gobierno anterior y mostrar que la naturaleza del endeudamiento no tiene siquiera relación con el tamaño de la deuda.

Tamaño y composición de la deuda pública

En la literatura convencional las condiciones de solvencia y sostenibilidad de la deuda externa son tratadas, en general, por la relación entre el flujo de nuevo endeudamiento y el PIB. La relación deuda pública / PIB es un indicador muy habitual. Intenta relacionar los pagos por deuda pública con la generación de ingresos (PIB). Debido a que el gobierno captura parte del PIB bajo la forma de impuestos, el aumento del PIB sería un índice de la capacidad de pago del gobierno vinculada a una mayor recaudación. Es análogo al caso de una familia que relaciona el monto de su deuda con el ingreso familiar, y cómo evolucionan estas dos magnitudes a través del tiempo.

Pero en el caso de la deuda pública surgen dos diferencias cruciales. En primer lugar, si la deuda pública está denominada en moneda doméstica, el Gobierno ya no se parece en nada a una familia. De hecho, una familia no puede emitir pesos (crear dinero) para pagar sus deudas y tampoco puede fijar la tasa de interés que paga por ninguna de sus obligaciones. De modo análogo, una familia nunca podrá influir sobre sus ingresos aumentando o bajando sus gastos. El gobierno sí: cuando el gobierno modifica su gasto, eso altera el tamaño del PIB y por ende modifica su propio ingreso (impuestos). Una familia austera puede controlar el resultado de la diferencia entre gastos e ingresos; el gobierno no, porque los ingresos del gobierno (impuestos) no son independientes de su gasto. El gobierno puede decidir cuánto gastar, pero no puede decidir cuánto «ganar» (recaudar) porque eso depende también de decisiones del sector privado (tanto en consumo como inversión).

El punto principal es que en países donde el Estado emite una moneda soberana, el gobierno no puede ser forzado a quebrar si su deuda está denominada en su propia moneda. Esta condición no solo es verdadera por el hecho obvio de que, en última instancia, el gobierno puede pagar la deuda emitiendo moneda, es decir, mediante el financiamiento directo del banco central. Sino que incluso en aquellos países donde la ley prohíbe al Banco Central financiar directamente al Tesoro, el gobierno no puede quebrar si su deuda está denominada en su propia moneda porque siempre se puede financiar a la tasa de interés de corto plazo fijada por el Banco Central (Como el banco central, en general, tiene un objetivo de tasas de interés, al fijar el nivel de la tasa se compromete en la práctica a comprar cualquier cantidad de estos bonos del gobierno que el sector privado no desee retener en el mercado secundario. De facto, este rol de comprador de último recurso de títulos públicos por parte del Banco Central no configura una monetización de la deuda pública). Un debate posible es acerca de cuáles son los efectos de estas acciones de política, pero eso no cambia la validez de la proposición anterior.

La cuestión cambia considerablemente cuando la deuda pública está denominada en moneda extranjera (básicamente en dólares). En este caso, el gobierno comienza a parecerse a una familia: tiene una deuda en una moneda que no emite, y sobre la cual no controla la tasa de interés. Pero existe un problema más serio aún. Como dijimos al comienzo de esta sección, en la literatura convencional las condiciones de sostenibilidad de la deuda externa son tratadas, en general (y sin distinguir monedas), como una relación entre el flujo de endeudamiento y el PIB. Así, la relación deuda pública / PIB es también el indicador más utilizado en este caso.

Obsérvese que, cuando la deuda pública es denominada en dólares, este tipo de indicador tiene el problema fundamental de tratar el PIB (y los impuestos del gobierno) como un indicador de la capacidad de pago de la deuda en dólares. Ciertamente, el gobierno puede inyectar poder adquisitivo (gastar) para inducir un mayor crecimiento del producto. Si sube el PIB, la relación deuda/PIB mejoraría (el peso de la deuda disminuiría). Sin embargo, esta inyección de poder adquisitivo no está denominada en dólares (salvo que se trate de Estados Unidos) y por tanto no se traduce en una mayor disponibilidad de divisas. De hecho, el PIB se realiza en pesos y los impuestos se recaudan en pesos.

Debido al descalce de monedas (la moneda en que está denominada la deuda externa y la moneda emitida por el gobierno), la relación deuda externa / PIB no puede captar la capacidad para pagar este pasivo. Las cosas no mejoran (más bien empeoran) si el PIB se multiplica por un cierto tipo de cambio y todo se expresa en dólares. ¿Eso significa que Argentina, por ejemplo, puede vender todo su PIB a cambio de dólares en el mercado mundial? Evidentemente no. La parte del PIB que se vende en el mercado mundial y con la cual se obtienen dólares son las exportaciones (también se pueden obtener dólares mediante préstamos o inversiones, pero eso no solo no tiene ninguna relación con el PIB, sino que tiene la contrapartida del pago de intereses y de remisión de utilidades que debe ser tomada en cuenta. Y una vez más, el único ingreso para pagar esos intereses y beneficios en el largo plazo son las exportaciones). Así, a diferencia de los modelos convencionales, lo que debe considerarse como fuente de pago de una deuda en divisas (dólares) son las exportaciones y no el producto (PIB). Si la trayectoria de las exportaciones (ingreso de dólares) no alcanza para cubrir los pagos de intereses de la deuda (además de los otros gastos de divisas como importaciones, remisión de utilidades, turismo, etc.), el país en cuestión puede quebrar ya que, a menos que se trate de Estados Unidos, no puede emitir dólares para amortizar la deuda.

Existe una dimensión adicional que se suele prestar a confusiones. Muchos organismos internacionales (por ejemplo, FMI y Cepal) consideran como deuda pública externa no al endeudamiento realizado en una moneda extranjera, sino por el hecho de si la deuda del gobierno es con residentes en el país (interna) o con no residentes (externa) con independencia de la moneda. Por supuesto, cada forma de clasificar la deuda puede tener su importancia para diversos fines (jurídicos, políticos, etc.). Pero la forma de medir la sostenibilidad de la deuda debe regirse por los principios antes enunciados. Por caso, si el gobierno se endeuda con residentes nacionales en dólares, las condiciones de sustentabilidad cambian sustancialmente (son más exigentes) en comparación con una deuda en pesos con no residentes.

Trayectorias de déficits fiscales

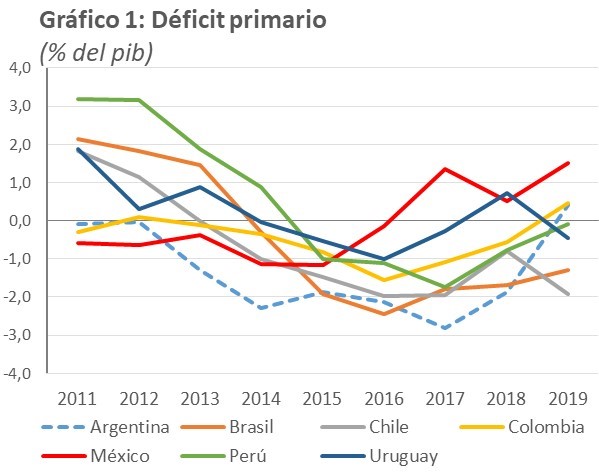

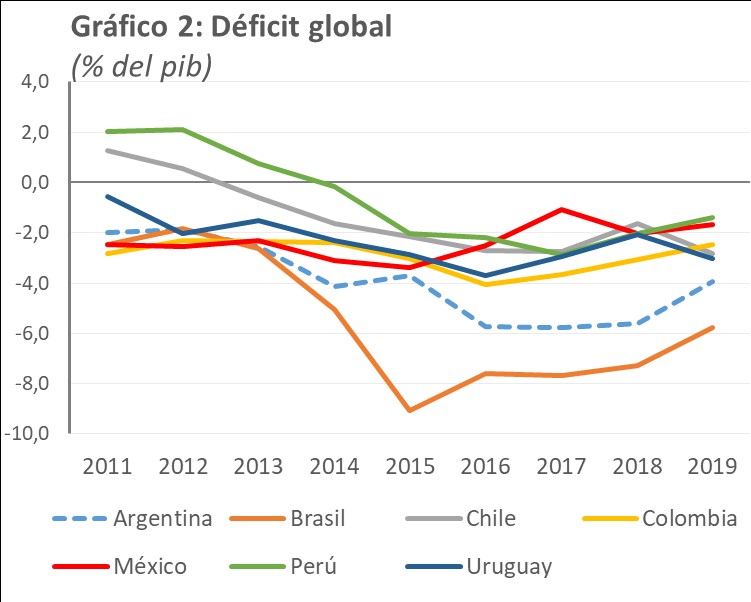

Veamos un ejemplo real de las distintas trayectorias de endeudamiento de países similares (de América Latina) y su relación con otras variables de interés como los déficits fiscales. Se supone que la deuda pública es la contracara del déficit fiscal del gobierno. Si el gobierno tiene un déficit mayor, y no recurre a la financiación directa del banco central, debe requerir más endeudamiento o subir impuestos (o una combinación de estas alternativas). Cuando se observa la evolución de los déficits fiscales (tanto primario como global, gráficos 1 y 2) surge que el tamaño del déficit de Argentina no era significativamente distinto de los niveles exhibidos por los otros países de la región.

Fuente: Cepal.

El gráfico 1 muestra el déficit fiscal primario de los países escogidos (es decir, el resultado de gastos del gobierno que exceden a sus ingresos, expresados como porcentaje del PIB). El gráfico 2 muestra el déficit global o financiero que contiene además el pago de intereses de deuda. En todos los países se observa la misma tendencia: los déficits tienden a aumentar desde 2011 en adelante debido a la desaceleración del nivel de actividad regional. Cuando el PIB crece menos o cae, forzosamente los impuestos que se recaudan sobre ese nivel de actividad tienden a disminuir. Como los gastos no caen automáticamente y muchos de esos gastos son rígidos a la baja (jubilaciones, salarios, etc.), el déficit fiscal aumenta endógenamente.

Nótese, sin embargo, que en el caso argentino el déficit fiscal primario (gráfico 1) acumulado entre 2016 y 2018 supera el resultado deficitario obtenido entre 2011 y 2015. Una de las razones es que bajo el gobierno de Macri hubo una disminución de los impuestos a las exportaciones («retenciones») agropecuarias y mineras, así como una baja del impuesto a las ganancias y sobre los bienes personales. Estas medidas beneficiaron a los grupos sociales más ricos de la sociedad y llevaron a una pérdida de recaudación en 2016 equivalente al 1,5% del PIB (Ver: https://itegaweb.org/cual-es-el-deficit-fiscal/). La otra razón es que la economía tuvo en 2016 una caída del PIB de algo más de 2% en el año, produciendo una disminución de la recaudación tributaria (de IVA, ganancias, etc.). Es decir, parte del endeudamiento para cubrir el déficit sirvió para financiar la rebaja de impuestos a los grupos más ricos.

A partir de 2017 el déficit primario disminuye, pero ya en 2016 había comenzado a crecer el déficit financiero (que contiene el pago de intereses de la deuda, gráfico 2). Alguien podría decir que no hay nada extraordinario en eso. Por caso, Brasil presenta un déficit global mucho más alto que Argentina y no experimentó ninguna de las consecuencias que enfrentó Argentina entre 2018 y 2019. Colombia y Uruguay muestran niveles de déficit similares y ninguna tormenta cambiaria ni amenaza de default tuvo lugar en esos países.

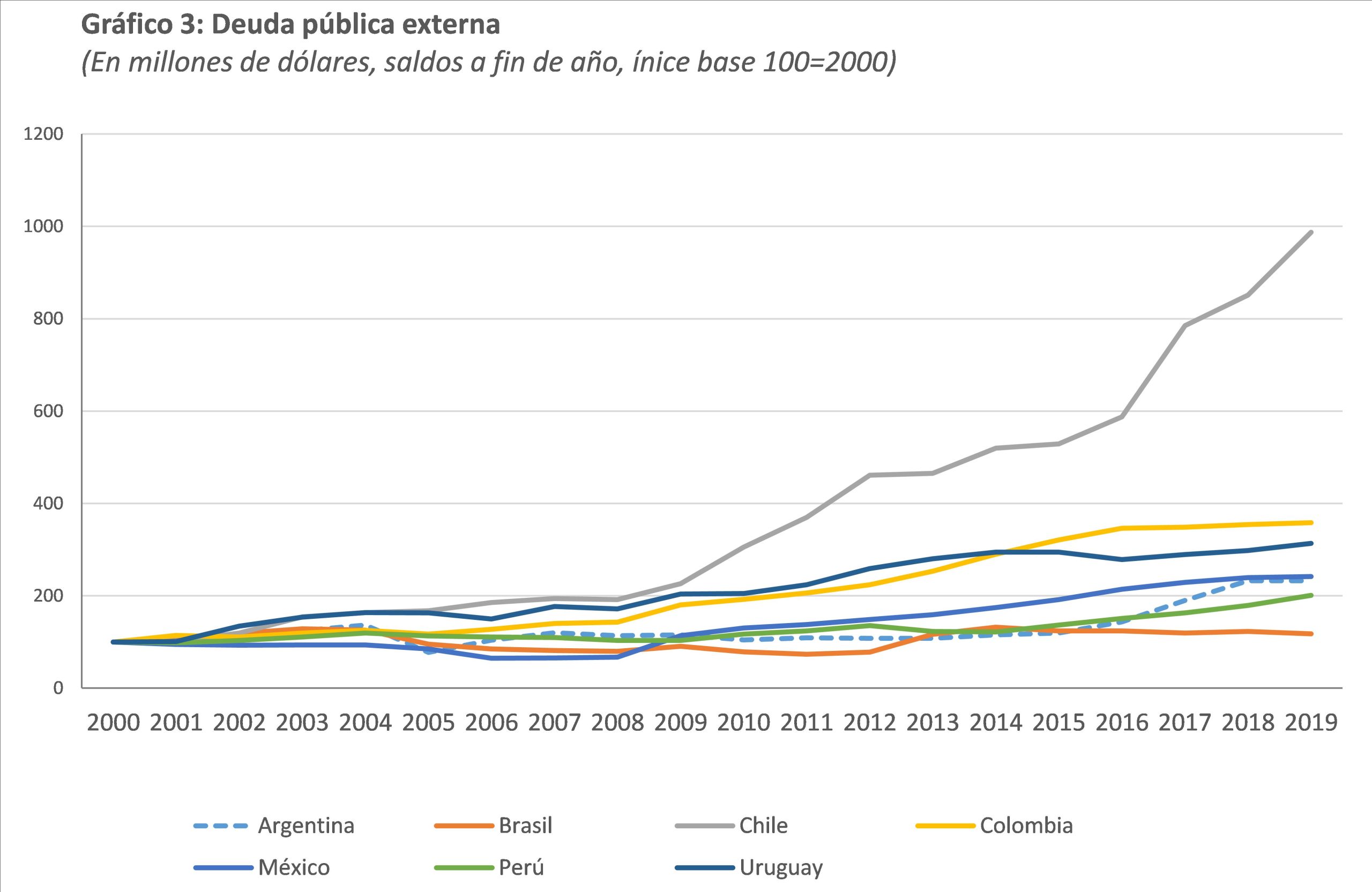

Trayectorias de deudas públicas

La observación empírica de las trayectorias de deuda pública en América Latina encierra estas sutilezas: clasificación por residencia (en lugar de monedas) y relaciones entre deuda pública y PIB. Si observamos las series de deuda pública externa (Ver: https://www.cepal.org/es/publicaciones/46070-estudio-economico-america-latina-caribe-2020-principales-condicionantes), -es decir, deuda con no residentes expresada en dólares- tenemos la trayectoria del Gráfico 3.

Fuente: Cepal.

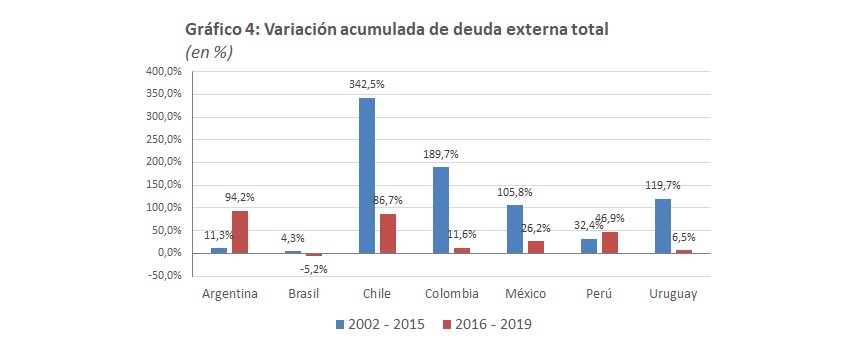

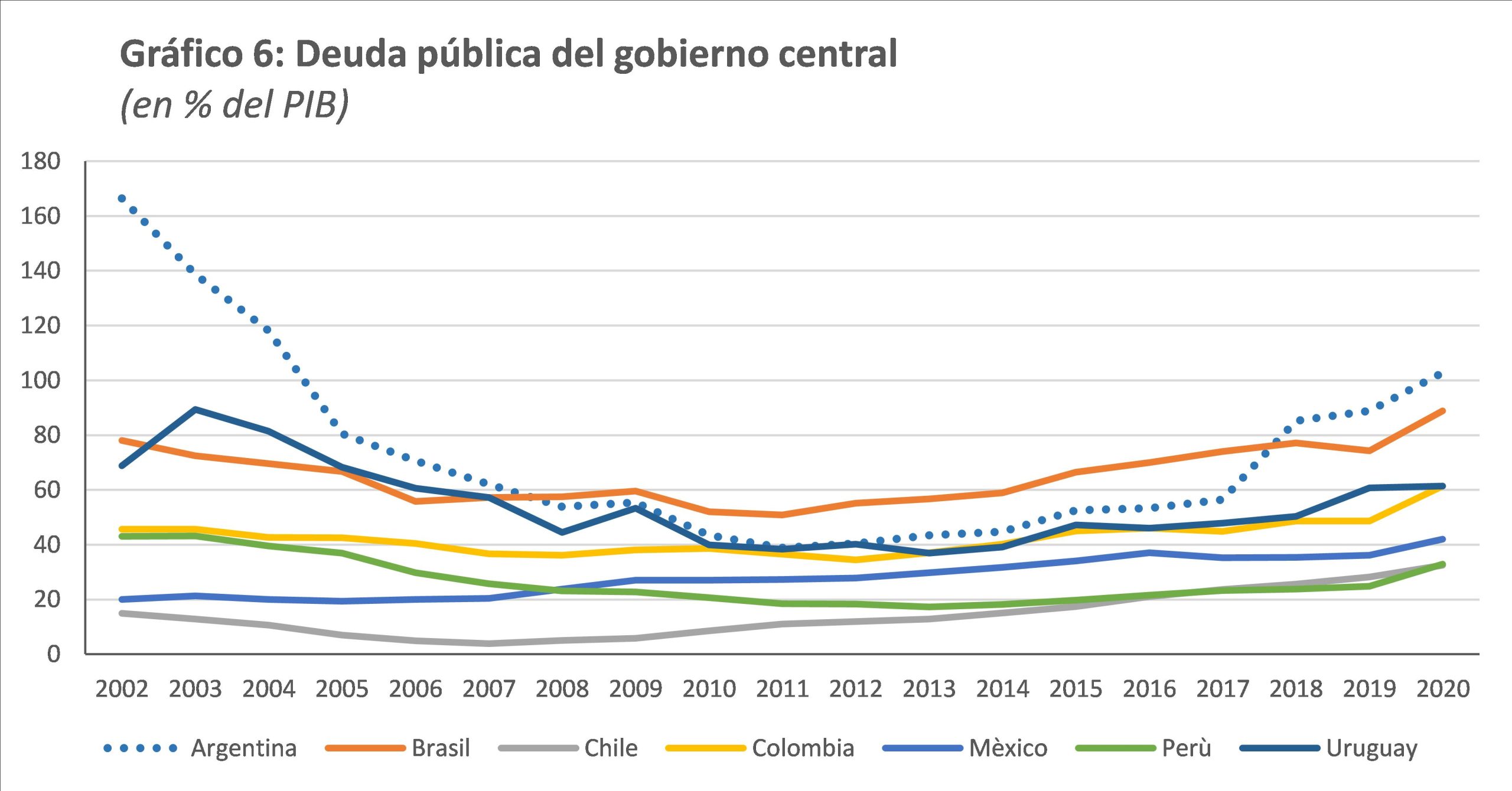

En el contexto regional la evolución de la deuda argentina no parece ser explosiva. En particular, sobresale nítidamente la trayectoria de deuda de Chile, considerado un modelo a seguir por los analistas más ortodoxos de Argentina y de la región. Sin embargo, el gráfico precedente puede esconder algunas diferencias importantes. En el gráfico 4 se muestra cuánto creció la deuda pública externa (con no residentes) entre 2002 y 2015 en comparación con el lapso 2016-2019.

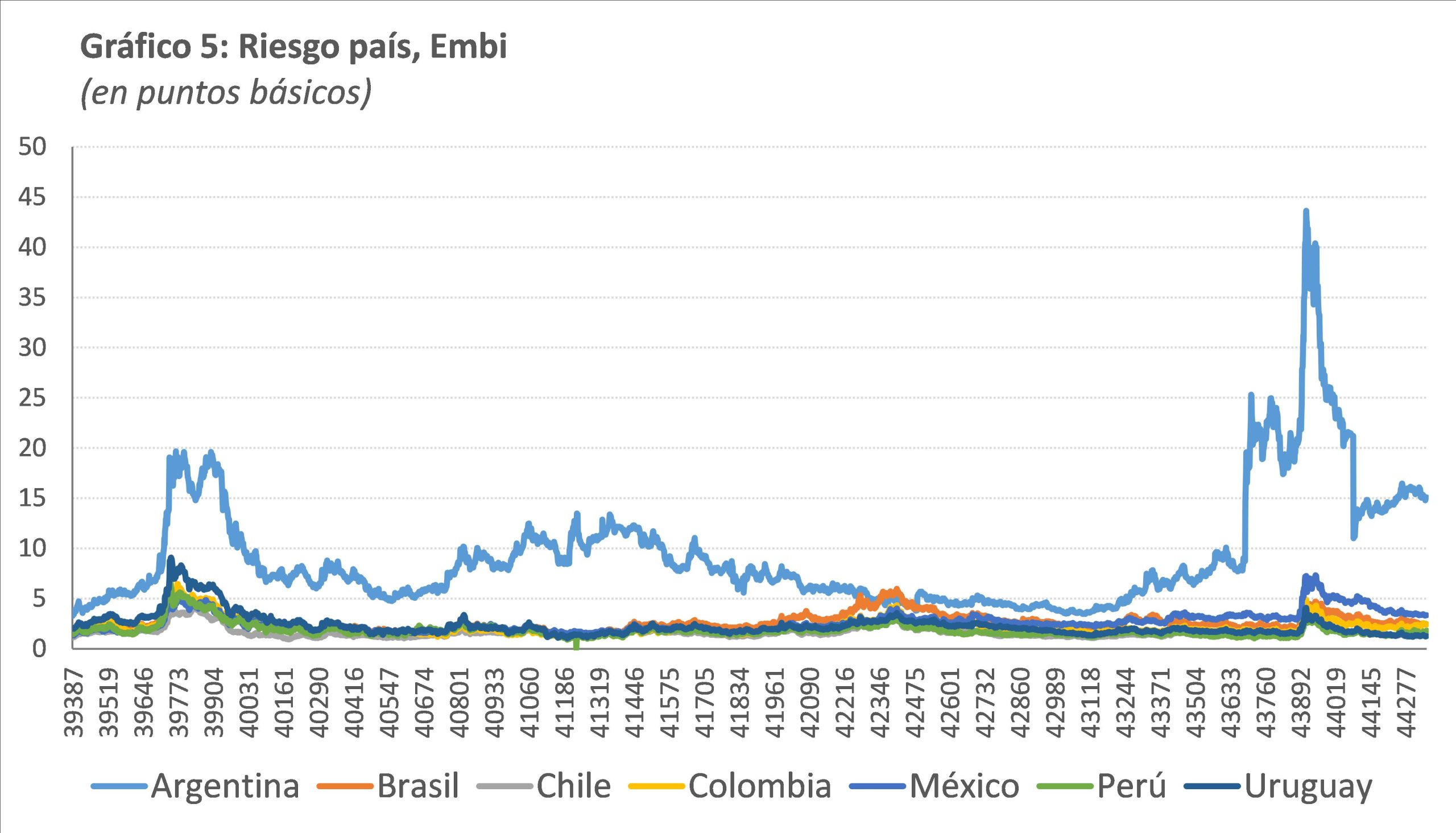

En el caso argentino, entre 2002 y 2015 la deuda con no residentes creció 11%, mientras entre 2016-2019 aumentó 94%. Sin embargo, Chile tuvo un crecimiento más “explosivo” de su deuda, también Perú, Uruguay y México. Y una vez más: en esos países, sea en un periodo o en otro, frente al aumento de sus deudas y de sus déficits no hubo episodios de salidas persistentes de capital, colapso cambiario o riesgo de default. De hecho, el riesgo de default solo aumentó significativamente en Argentina (gráfico 5).

Fuente: Emerging Markets Bonds Index calculado por JP Morgan y Cepal.

Tanto la trayectoria de la deuda pública como del déficit no parecen ser suficientes para justificar la debacle que experimentó la argentina desde comienzos de 2018. Algo parece faltar en la explicación.

La temprana advertencia del BIS

El BIS (Bank for International Settlements) es una organización internacional financiera propiedad de numerosos bancos centrales. Es conocido como el «banco de los bancos centrales» y sus trabajos de investigación suelen ser de una rara calidad para un organismo de esas características.

Un temprano estudio del BIS (Ver: https://www.bis.org/publ/qtrpdf/r_qt1709w.htm), anticipó algunas claves fundamentales para entender lo que ocurrió con el endeudamiento argentino. El estudio en cuestión observó a fines de 2016 que la deuda pública de los países emergentes era más del doble que en 2007, pero que su composición había cambiado significativamente. Los préstamos se realizaban principalmente en moneda doméstica, mientras la participación de los bonos públicos denominados en moneda extranjera era mínima en la mayoría de los casos.

Los préstamos se realizan principalmente en monedas locales, con vencimientos más largos y a tasas fijas. Así, el estudio reveló que la proporción de bonos públicos en circulación denominados o vinculados a una moneda extranjera era mínima para la mayoría de los países y muchos habían reducido considerablemente el endeudamiento en moneda extranjera en los últimos años.

El BIS observó que “Argentina es una excepción a este patrón”, ya que ha aumentado la emisión de deuda tanto nacional como internacional vinculada o denominada en moneda extranjera. “El gobierno central argentino tiene $ 56 mil millones en títulos de deuda internacional en circulación, de los cuales $ 37 mil millones están denominados en dólares estadounidenses. Alrededor del 56% de los bonos del gobierno central emitidos a nivel nacional en circulación de Argentina están denominados en moneda extranjera, por un valor de 41.000 millones de dólares a fines de 2016. Esta participación ha ido aumentando de manera constante desde 2007, cuando se situó en el 28%”, explicaba el BIS hacia 2017.

Otro desarrollo notable en el ámbito de la deuda pública de los países en desarrollo se relacionaba con el aumento del plazo de vencimiento medio, que en muchos casos era comparable con las economías avanzadas. El vencimiento residual medio de los títulos de deuda del gobierno central de las economías en desarrollo (o “emergentes”) incluidas en la muestra del BIS era de 7,7 años, sólo ligeramente inferior al de las economías avanzadas (8 años).

A contramano del mundo en desarrollo (o emergente), Argentina se endeudaba cada vez más en moneda extranjera, más rápido y con plazos de vencimiento más cortos. No es extraño entonces que el propio FMI sentenciara en un informe de 2018, tras la firma del acuerdo con Argentina, que la deuda de Argentina era sostenible pero “no con una alta probabilidad» (Ver: https://www.imf.org/en/Publications/CR/Issues/2018/12/19/Argentina-Second-Review-under-the-Stand-By-Arrangement-Financing-Assurances-Review-and-46485). Y aún en esas condiciones el organismo aprobó un préstamo récord de 57 mil millones de dólares (de los cuales se desembolsaron 44 mil).

El acuerdo con el FMI impuso una política fuertemente contraccionista, con una meta de eliminación del déficit fiscal primario en 2019 («déficit cero»). Pero el acuerdo potenció la inestabilidad ya que el gobierno se comprometió a mantener «un tipo de cambio flexible y determinado por el mercado», limitando las intervenciones del BCRA a períodos en los que se detecte «una clara disfunción del mercado» (FMI, 2018).

El FMI consideraba que la corrida contra el peso era un síntoma del desequilibrio interno (fiscal) que se traducía en más déficit externo y endeudamiento. Según esa visión, el ajuste fiscal y cambiario corregirían las cosas.

El rasgo más notable es que, al tiempo que disminuía el peso de la deuda pública intraestatal (es decir, deuda entre organismos del mismo gobierno, donde el default es técnicamente imposible), el endeudamiento público en moneda extranjera con el mercado privado prácticamente se multiplicó por dos en menos de tres años (Ver: https://circusrevista.com.ar/wp-content/uploads/04-Amico-La-macroeconom%C3%ADa-de-Macri-52-89.pdf). La carga de la deuda externa se tornó más gravosa aún dado el lento crecimiento de las exportaciones desde 2015.

Habíamos dicho antes que el endeudamiento público es la contracara del déficit fiscal, pero esto deja de ser cierto cuando esa deuda está denominada en moneda extranjera, porque ahora el peso de la deuda (medida en pesos) está mediada por la evolución del tipo de cambio (agradezco esta observación de Fernando García Díaz). La devaluación de la moneda aumenta la carga de intereses en pesos de una deuda en dólares. De este modo, a medida que se deterioraban las cuentas externas y el peso de la deuda en dólares aumentaba rápidamente, los agentes de mercado se daban cuenta que la capacidad de repago de los dólares prestados caía abruptamente, pese a que el déficit fiscal primario se reducía hasta alcanzar un cuasi equilibrio primario.

Ciertamente, el gobierno de Macri nunca discriminó el endeudamiento en moneda doméstica de la deuda en dólares. De hecho, los economistas asociados a ese espacio político siguen insistiendo, contra toda evidencia, que esa diferenciación no es relevante. Tampoco pudieron diferenciar una mejora de los términos de intercambio (mejores precios internacionales de las commodities de exportación) del endeudamiento externo. Como expresó Nicolás Dujovne, ex ministro de Economía:

“Así como los Kirchner tuvieron nueve años seguidos de súper precio de commodities, el gradualismo corre con la ventaja del endeudamiento (…) El Gobierno necesita dólares y sabe que el que los tiene habla en inglés (…) el endeudamiento es parte del ADN del Gobierno» (Nicolás Dujovne, En Revista Apertura, 26 de Diciembre 2016).

Una cuestión obvia es que, a diferencia del endeudamiento, los dólares obtenidos por los mejores precios internacionales no tienen que ser devueltos a nadie ni suponen una carga de intereses. Pese a la confusión reinante, los agentes de mercado parecen distinguir muy bien dónde radica la verdadera sustentabilidad. Por eso, nadie se preocupa por el nivel de deuda pública de Brasil, Uruguay o Chile. Esos países tienen sus deudas denominadas en monedas domésticas y hasta el agente más ortodoxo sabe que ningún país puede quebrar en su propia moneda. Pero Argentina, hacia el final de 2019, tenía más del 70% de su deuda pública en moneda extranjera.

Una consecuencia de las tendencias del endeudamiento público en países en desarrollo, observada por el estudio mencionado del BIS, es que esas trayectorias ayudan a fortalecer la sostenibilidad y eliminan el riesgo de default al reducir los descalces de monedas.

Además, los vencimientos más prolongados y las deudas a tasa fija dieron soporte a la expansión y desarrollo de mercados de deuda pública (en monedas locales) cada vez más amplios y profundos, con curvas de rendimientos a más largo plazo, generando una estructura más estable y predecible para el rendimiento de los activos financieros domésticos y contribuyendo a reducir cada vez más la dolarización. Justamente el camino opuesto al seguido al final de 2019, cuando se decidió defaultear títulos públicos denominados en moneda doméstica (para no recurrir a la emisión monetaria).

Este análisis tiene la implicación de que para mejorar la sustentabilidad de la deuda no es importante reducir el nivel de la relación deuda pública/PIB, sino cambiar la composición de la deuda pública: más deuda pública en moneda doméstica, y menos deuda en moneda extranjera. De facto, el problema no es tener déficit fiscal (un patrón normal en el mundo actual Ver: https://citra.org.ar/el-mito-del-equilibrio-fiscal/ ), sino tomar deuda en moneda extranjera para «financiarlo». Además, el uso de instrumentos de deuda en moneda doméstica implicaría brindar un activo de inversión en moneda local con una rentabilidad adecuada para constituirse en una alternativa a la dolarización de los portafolios. En síntesis, tratar de que en este aspecto Argentina vuelva a parecerse a sus vecinos latinoamericanos.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!