Informe elaborado por Federico Vocos

Observatorio de Condiciones de Trabajo (OCT – CITRA / CONICET).

Introducción

A partir de distintos sistemas de información disponibles se presentan a continuación los principales indicadores laborales, con el propósito de poner a disposición, un panorama actualizado de las dimensiones centrales vinculadas al mundo del trabajo en la Argentina.

En este sentido, es relevante analizar la información disponible a partir de un contexto marcado por dos procesos económicos que tienen una fuerte incidencia:

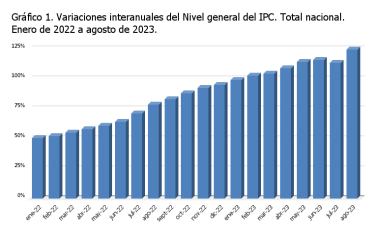

- I. Un muy elevado nivel inflacionario. El nivel general del Índice de precios al consumidor (IPC) continúa aumentando mes a mes. En agosto el incremento del IPC fue del 12,4% mensual, Se trata de un alza sustantiva, luego de la devaluación del 22 de agosto pasado del 21,8%, que casi duplica el incremento anterior del índice (6,3% en agosto).Asimismo, se observa un incremento acumulado de 124,4,% en los últimos doce meses1. Resulta por demás preocupante que el rubro “Alimentos y bebidas no alcohólicas” registró un aumento interanual por encima del nivel general de casi 10 p.p. (133.5%).Desde febrero de este año las variaciones interanuales del nivel general del IPC superan el 100% y desde enero 2022 se observa una tendencia ascendente en la variación interanual (gráfico 1).

- II. Una economía que disminuye su nivel de actividad. En el 2° trimestre de 2023 el producto interno bruto (PIB) mostró un descenso de 4,9% en comparación con igual período del año anterior, y tuvo una caída de 2,8% en términos desestacionalizados respecto al primer trimestre del año2.

En cuanto a la variación interanual, se observa que el consumo privado creció 0,8%, el consumo público ascendió 2,6% y las inversiones descendieron un 1,1%.

Al considerar otros índices, como el Estimador mensual de actividad económica (EMAE), se observa una caída de 1,3% en la comparación interanual (ia), y una variación positiva de 2,4% respecto a junio en la medición desestacionalizada (s.e.)3. En relación a igual mes de 2022, once sectores de actividad que conforman el EMAE registraron subas en julio.

Las temáticas que aborda el presente informe son: Empleo, desocupación y subocupación; Pobreza e Indigencia; Inserción ocupacional y sector, y Empleo por rama de actividad.

Empleo, Desocupación y Subocupación

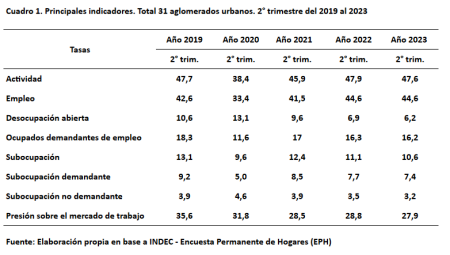

Cuando se examinan los principales indicadores del mercado laboral resulta necesario recurrir a la Encuesta Permanente de Hogares (EPH) del Instituto Nacional de Estadísticas y Censos (INDEC) que realiza una medición continua sobre la población urbana en la Argentina. La EPH releva de forma trimestral 31 aglomerados urbanos, con un alcance de 29,4 millones de personas.

Al analizar los principales indicadores laborales que son resultado de la medición del segundo trimestre de 20234(cuadro 1) se observa que:

● En comparación con el mismo periodo del año anterior, la población ocupada aumentó de 13.0 millones a 13,1 millones mientras la tasa de empleo no registró modificaciones. Si se contempla lo ocurrido desde 2019, se observa un incremento de la población ocupada en 1 millón de personas, por lo que la tasa de empleo creció en 2,0 p.p.5

La tasa de empleo se calcula: Ocupados/ Total de la

población.

● La población desocupada alcanza a 0,9 millón de personas, con lo cual se verificó en el último año una disminución de la tasa de desempleo en 0,7 p. p. (de 6,9% a 6,2%). Se afianza así en valores menores al 7% durante las últimas 7 mediciones trimestrales.

Se advierte un impacto diferencial en términos de género en la tasa de desocupación, que entre las mujeres alcanza el 6.9% y entre los varones el 5.7%.

Asimismo, si se considera como referencia el 2° trimestre de 2019 se observa una baja sustantiva de 560 mil personas desocupadas que se tradujo en una baja de 4,4 p.p.

La tasa de desempleo se calcula: Desocupados /Población Económicamente Activa – PEA (Ocupados +

trabajadores desocupados).

● En el último año se registró una disminución de la tasa de subocupación de 0,5 p.p (de 11,5% a 10,6%) producto del descenso de ambos tipos de subocupación (demandante y no demandante).

Entre el segundo trimestre de 2019 y el segundo trimestre de 2023 se verificó una disminución de 291 mil trabajadores subocupados.

Los trabajadores subocupados son quienes trabajan menos de 35 horas semanales y están dispuestos a trabajar más horas.

Los trabajadores subocupados demandantes son quienes además de trabajar menos de 35 horas semanales, buscan activamente otra ocupación.

● De forma complementaria a la disminución de la subocupación se comprobó un incremento en la sobreocupación. Este indicador registró un aumento de 0,7 p.p. al pasar del 27,7% en el segundo trimestre de 2019 al 28,4% en el mismo trimestre del presente año.

Los trabajadores sobreocupados son quienes trabajan más de 45 horas semanales.

● Al examinar la presión sobre el mercado de trabajo (27,9%) se observa una baja en 0,9 p.p. en el último año y una disminución sustantiva de 7,7 p.p. si se incluye en el análisis lo ocurrido en los últimos 4 años. Esta disminución es significativa en la medida que este indicador logra relevar los distintos niveles de presión sobre el mercado de trabajo.

El indicador de presión sobre el mercado de trabajo está conformado por la suma de las personas desocupadas, ocupadas demandantes de empleo y ocupadas no demandantes disponibles.

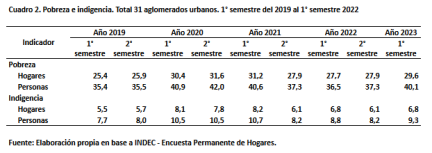

Pobreza e indigencia

El último informe en el que se publicaron los índices de pobreza e indigencia6 arroja cifras alarmantes sobre la situación en la que se encuentra nuestro país.

Entre los principales datos (cuadro 2) se destaca que:

● 3,0 millones de hogares (29,6%) y 11,8 millones de personas (40,1%) se encuentran en situación de pobreza.

Hogares y personas que no llegan a cubrir con susingresos la Canasta Básica Total (CBT).

● 686 mil hogares (6,8%) y 2,7 millones de personas (9,1%) se encuentran en situación de indigencia.

Hogares y personas que no llegan a cubrir con sus ingresos la Canasta Básica Alimentaria (CBA).

Al examinar lo ocurrido en términos interanuales, se observa un sustancial incremento de la incidencia de la pobreza en 300 mil hogares (1,9 p.p.) y 1,2 millones de personas (3,6 p.p.). En el caso de la indigencia, se verificó un aumento de la incidencia en 26 mil hogares (0,0 p.p.) y un aumentó en 100 mil personas (0,5 p.p).

Teniendo en cuenta que para el primer semestre de 2023 el Ingreso total familiar promedio del hogar pobre fue de $124.071 y la Canasta básica total (CBT) promedio alcanzó los $199.593, la Brecha monetaria promedio de los hogares pobres se ubicó en $-75.522 (37,8%).

Y al considerar que el Ingreso total familiar promedio del hogar indigente fue de $59.770 y la Canasta básica alimentaria (CBA) promedio alcanzó los $91.093, es posible establecer que la Brecha monetaria promedio de los hogares indigentes fue de $-31.323 (34,4%).

Ambas brechas se incrementaron en el transcurso del 2° semestre de 2022 al 1° semestre de 2023.

En una mirada de mediano plazo, se observa que luego de la mejora ocurrida con la salida de la pandemia entre el 1° semestre de 2021 y 2022, con una disminución de 4,1 p.p. en la incidencia de la pobreza, se inicia un nuevo ciclo en el que se agravó la situación social a partir de un incremento de 3,6 p.p.

Asimismo, al examinar los últimos 4 años, se advierte un profundo deterioro de las condiciones de vida, tanto en el índice de incidencia de la pobreza (+4,2 p.p. en hogares, +4,7 p.p. en personas) como en el índice de incidencia de la indigencia (+1,3 p.p. en hogares, +1,5 p.p. en personas).

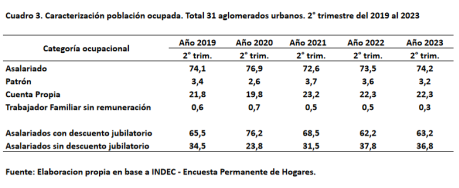

Inserción Ocupacional y Sector

Los resultados de la EPH del 2° trimestre de 2023 dan cuenta de distintas transformaciones vinculadas a la inserción ocupacional y los niveles de informalidad (cuadro 3):

● Desde el 2° trimestre de 2021 continúa aumentando el trabajo asalariado. En términos interanuales se observa un incremento de 0,7 p.p. Los niveles son equiparables al mismo periodo de 2019..

● En el caso del cuentapropismo, al alcanzar el 22,3% se mantienen los niveles del año anterior y resultan superiores en 1,5 p.p. en relación al mismo trimestre de 2019.

● Se observa una disminución en el último año del trabajo asalariado sin descuento jubilatorio, al pasar del 37,8% a 36,8% (1.0 p.p.). Igualmente, se superan los niveles de informalidad alcanzados en el 2° trimestre del 2019 en 2,3 p.p.

Por otra parte, al examinar la población ocupada según el tipo de establecimiento (cuadro 4) no se registran mayores variaciones respecto al mismo periodo del año 2022. Se observa un incremento del sector estatal (1,3 p.p) y una disminución del sector privado (1,6 p.p.) respecto al 2° trimestre de 2019.

Al considerar otras fuentes de información, como los distintos registros administrativos que integran el Sistema Integrado Previsional Argentino (SIPA), se observa que la población con trabajo registrado en el total del país alcanzó los 13,265 millones de personas en junio de 2023. En términos desestacionalizados, presentó una variación de +0,4% en relación con el mes anterior (46,7 mil personas más). El trabajo registrado creció 4,3% (+548,9 mil trabajadores y trabajadoras) con respecto al mismo mes del año anterior.

En el mes de junio de 2023 se contabilizan 10,284 millones de personas con empleo asalariado registrado (incluyendo al sector privado, el sector público y el trabajo en casas particulares) y 2,981 millones de personas con trabajo independiente (monotributistas y autónomos).

El conjunto de personas con empleo asalariado registrado presentó una variación sin estacionalidad del +0,3% en el último mes (26,7 mil trabajadores y trabajadoras más). El empleo asalariado fue impulsado por el sector privado (+0,3%) y el sector público (+0,3%). El trabajo en casas particulares presentó una variación del +0,1%.

El trabajo independiente también creció con relación al mes anterior (+0,7%, 20 mil trabajadores más). Este crecimiento fue impulsado en su totalidad por la categoría monotributo, que mostró un crecimiento del 1,3%. Por su parte, la cantidad de trabajadores autónomos creció un 0,1% y la de monotributistas sociales se redujo un 0,9%.

El total de trabajadoras y trabajadores con empleo asalariado se expandió un 3,0% (+297,7 mil trabajadores) en la comparación interanual. Este incremento obedece, principalmente, a la expansión del sector privado (+3,6%, 219,3 mil personas) y, en segundo orden, al crecimiento del sector público (+2,4%, 82,4 mil empleos más). El trabajo en casas particulares, por el contrario, presentó una caída del 0,9% durante el último año (4,0 mil personas menos).

Finalmente, el trabajo independiente en su conjunto se expandió un 9,2% (+251,2 mil trabajadores) en la comparación interanual. El conjunto del trabajo independiente fue impulsado por las categorías de monotributo (monotributo social creció +15,6% y monotributo +8,9%). Por su parte, el número de aportantes al régimen de autónomos presentó un incremento moderado (+2,1%)7.

El Empleo por Rama de Actividad

Al considerar la información provista por la Encuesta de Indicadores Laborales (EIL) que examina el nivel de empleo privado registrado en empresas de más de 10 personas ocupadas en 12 aglomerados urbanos, se observa un comportamiento diferencial de acuerdo al sector de actividad (cuadro 5).

Durante el mes de julio, todas las ramas de actividad presentan una variación positiva con respecto al mes anterior. En la desagregación, se destaca el crecimiento de Construcción (0,9%), Servicios financieros y a las empresas (0,5%) e Industria manufacturera (0,2%). Este último sector presenta un crecimiento sostenido en todos los meses del año con un promedio mensual de 0,2%. En tanto, la Construcción incrementa el ritmo de crecimiento.

En la comparación anual, todos los sectores presentan variaciones positivas en el nivel de empleo. Se destaca el crecimiento en Construcción (3,5%), Comercio (2,9%), Servicios financieros y a las empresas (2,5%), e Industria (2,1%)8.

A modo de síntesis

En un contexto de desaceleración de la actividad económica y con un nivel creciente de inflación puede observarse a partir de los últimos indicadores disponibles:

● Un importante aumento en los niveles del empleo y un continuo descenso de la desocupación. Los niveles de desempleo son sustancialmente inferiores a los de hace 4 años atrás.

● Se mantiene la tendencia a la disminución de la subocupación junto al incremento de los niveles de sobreocupación.

● Se observa una disminución significativa de la presión en el mercado de trabajo.

● Se registra un incremento significativo en la cantidad de personas en situación de pobreza y en situación de indigencia. Con este agravamiento dela situación social, los niveles de la incidencia de la pobreza se equiparan a los de la pandemia.

● Con el aumento de la ocupación, crece el trabajo asalariado y se mantiene el cuentapropismo. El primero alcanza los niveles de la pre-pandemia y el segundo los supera levemente.

● Junto al aumento neto del trabajo registrado disminuyeron los niveles de precarización laboral entre los trabajadores en relación de dependencia, con lo cual se detiene la tendencia de trimestres anteriores en los que incrementaron de forma conjunta el trabajo registrado y el nivel de informalidad entre los asalariados.

● No hay variaciones en la proporción del empleo privado con respecto al sector público en el último año. Puede observarse una recuperación del sector privado, luego de la caída sustantiva verificada durante la pandemia.

● Las distintas ramas de actividad presentan variaciones positivas, en las que se destaca el crecimiento interanual del empleo en la Construcción, Comercio, Servicios financieros e Industria.

Lecturas recomendadas:

● Manzanelli, P y Amoretti, L. (2023). Informe de coyuntura N° 41. Septiembre de 2023. CIFRA – CTA.

● Mariana L. González y Cecilia Garriga (2023). Informe sobre situación del mercado de trabajo N° 12. Septiembre 2023. CIFRA – CTA.

● Wainer, A, Fernández Massi, M. y Claus, A (2023). Informe de coyuntura. Septiembre 2023. Instituto para el Desarrollo Económico y Social de Buenos Aires (IDESBA – CTA).

● CEP XXI (2023). Informe de Panorama Productivo. Evolución de los principales indicadores de la actividad productiva – Septiembre 2023

1-INDEC (2023a). Índice de precios. Vol. 7, n° 28. Índice de Precios al Consumidor (IPC). Agosto de 2023

2-INDEC (2023b). Cuenta nacionales Vol. 7, n° 18. Informe de avance del nivel de actividad. Segundo trimestre de 2023.

3-INDEC (2023c). Cuenta nacionales. Estimador mensual de la actividad económica. Vol. 7, n° 19. Julio de 2023.

4-INDEC (2023d). Trabajo e ingresos, Vol. 7, n° 7. Mercado de trabajo. Tasas e indicadores socioeconómicos (EPH). Segundo trimestre de 2023.

5-INDEC (2019). Trabajo e ingresos, Vol. 3, n° 5. Mercado de trabajo. Tasas e indicadores socioeconómicos (EPH). Segundo trimestre de 2019

6-INDEC (2023e). Condiciones de vida Vol. 7, n° 16. Incidencia de la pobreza y la indigencia en 31 aglomerados urbanos. Primer semestre de 2023.

7- MTEySS (2023a). Situación y evolución del Trabajo Registrado. Septiembre 2023. Datos a junio de 2023.

8- MTEySS (2023b). Encuesta de Indicadores Laborales – EIL. Septiembre 2023. Datos a julio de 2023.